Napisz do nas.

info@bezcenzury.ketrzyn.pl

Media

![]()

![]()

![]()

![]()

![]()

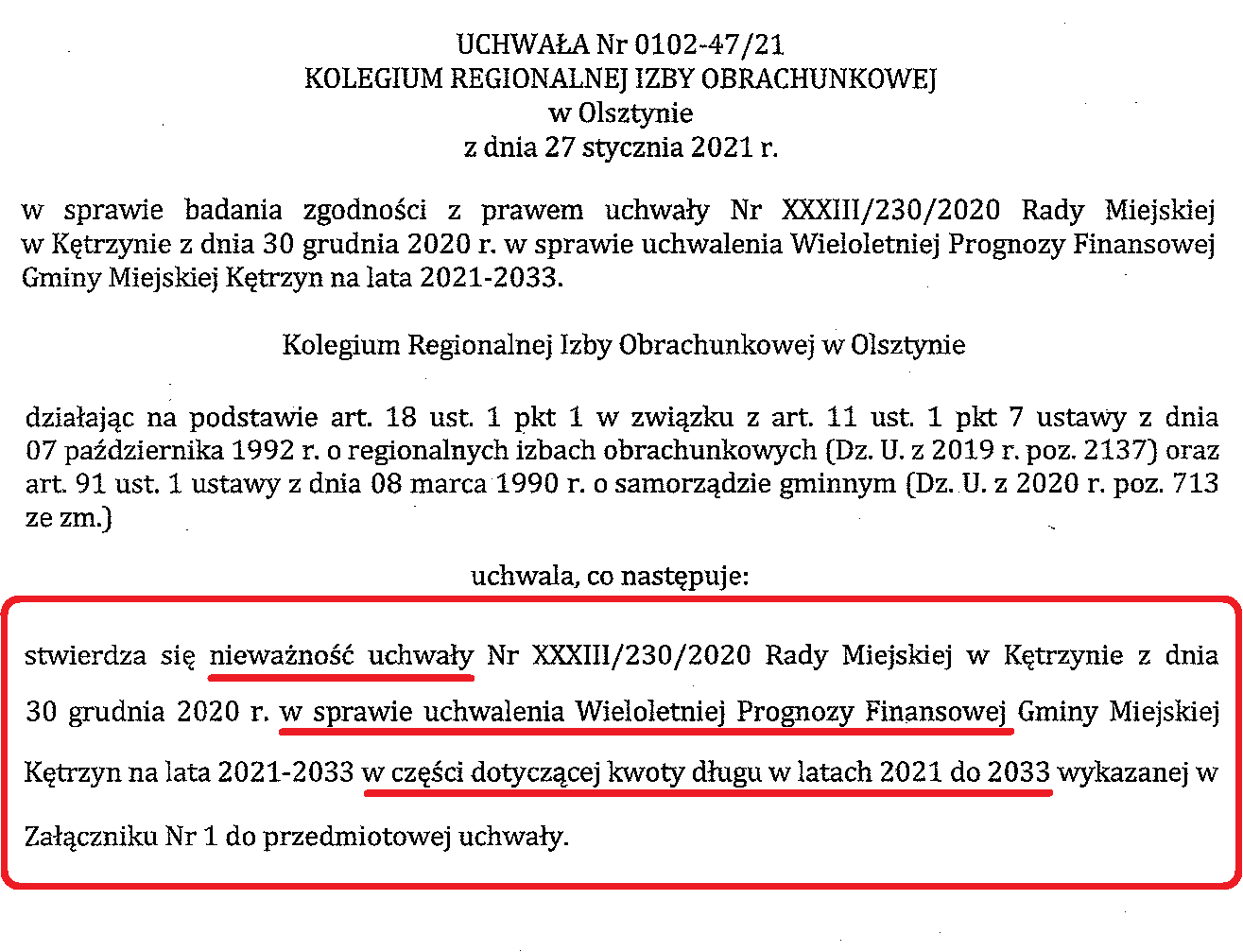

Kolegium Regionalnej Izby Obrachunkowej w Olsztynie unieważniło 27 stycznia 2021 Wieloletnią Prognozę Finansową Miasta Kętrzyn. Projekt WPF przedstawił w grudniu 2020 r., do uchwalenia przez radę miejską, burmistrz R. Niedziółka. Opracowała go skarbniczka z 2020 r. Skarbniczka z 2021 (powołana wcześniej) błędu nie zauważyła. Kolegium RIO zaprosiło na dzień 27 stycznia przedstawiciela Urzędu Miasta w Kętrzynie.

Nikt nie pojechał. Nie pojechali: nowa skarbniczka z 2021 r., poprzednia skarbniczka z 2020 r., ani burmistrz lub zastępca burmistrza. Kolegium RIO znalazło błąd w określeniu kwoty długu od 2021 r. aż do 2033 r.

Mimo że błąd to tylko 609 zł w 2021 r., to rzutuje on na następne lata.

Kolegium RIO stwierdziło, że: ustalenie nieprawidłowej kwoty długu w latach 2021 -2033 w sposób istotny narusza przepis art., 221 ust. 1 pkt 6 Ustawy o finansach publicznych.

Czy któraś z tych osób, z grupy władzy „Aktywny Samorząd”, potrafi liczyć? Czy powierzenie im miejskich finansów to był dobry wybór? Czy zatrudnianie coraz to innych kumotrów i nepotów z własnego środowiska lub z obcych miast nie doprowadzi do bankructwa?

Najpierw było zawyżenie ceny odpadów poprzez podanie błędnych danych przez burmistrza. Do tej pory mieszkańcy Ketrzyna płacą zawyżone opłaty. Potem burmistrz Niedziółka zaniedbał postępowania w pozyskaniu dotacji i stracił kilkanaście milionów na budowę i remonty ulic. Teraz dowiadujemy się, że dług miasta jest źle wyliczony i trzeba to poprawiać.

Czy rada miejska powinna zatrudnić biegłego - doradcę finansowego, który za każdym razem będzie sprawdzał obliczenia przedstawiane przez burmistrza Niedziółkę?

Wieloletnia prognoza finansowa miasta stanowi instrument długookresowego planowania finansowego.

Inicjatywa sporządzenia projektu uchwały w sprawie WPF i jej zmiany należy wyłącznie do burmistrza.

WPF obejmuje min. prognozę:

- dochodów bieżących oraz wydatków bieżących budżetu,

- dochodów majątkowych oraz wydatków majątkowych budżetu,

- wyniku budżetu wraz ze wskazaniem przeznaczenia nadwyżki albo sposobu sfinansowania deficytu,

- przychodów i rozchodów budżetu, z uwzględnieniem długu zaciągniętego oraz planowanego do zaciągnięcia.

Ustawodawca nakazuje, aby wieloletnia prognoza finansowa była realistyczna. Oznacza to, iż powinna uwzględniać zdarzenia, które mają lub mogą mieć wpływ na gospodarkę finansową w perspektywie czasu wykraczającej poza bieżący rok budżetowy.

Ustawodawca nie napisał, że WPF powinna być wyliczona bez błędów. To jest tak oczywiste jak matematyka w szkole.

![]()

Spis treści

- Kampania „tunelowana” czyli: Kto kogo wpuścił w „kanał”?

- Wielkanoc 2024

- Natychmiastowe odwołanie kuratora SM Z. Mierczaka

- Sąd KRS odwołał kuratora SM "Pionier"

- Sąd KRS wystąpił o postanowienia Sądu Okręgowego

- Kurator „ujawnił (ro)zmowę” (z Pawłem M. i Aleksandrą M.?)

- Sąd KRS wystąpił o uchwałę powołującą radę nadzorczą

- Sąd KRS wzywa kuratora do wyjaśnień

- Wniosek o ukaranie kuratora. Punkty 4 i 5 wniosku

- Wniosek o ukaranie kuratora. Punkty 2 i 3 wniosku

- Wniosek o ukaranie kuratora. Punkt 1 wniosku

- Sąd oddalił wniosek kuratora o rozszerzenie uprawnień

- Wniosek członka spółdzielni do Sądu rejestrowego KRS

- Wzór pisma do kuratora ws rozliczenia kosztów ogrzewania

- Stanisław Kulas ponownie żąda faktur za ogrzewanie

- Trzeci Wniosek do Kuratora o zwołanie pierwszego posiedzenia Rady Nadzorczej

- Sąd dyscyplinuje Kuratora SM Pionier

- Sąd wpisał do KRS kuratora procesowego

- Pismo procesowe ws kuratora SM Pionier

- Wniosek do Sądu rejestrowego KRS o zmianę kuratora

- To już drugi Wniosek Przewodniczących i Sekretarzy Walnych Zgromadzeń SM do Kuratora Spółdzielni o zwołanie pierwszego posiedzenia Rady Nadzorczej

- Czy rozliczenie ciepła do ogrzewania będzie zgodne z regulaminem Spółdzielni?

- Czy prezes KOMECU kwacze?

- Wnosimy o wstrzymanie działań Kuratora niezgodnych ze Statutem

- Wniosek do Kuratora Spółdzielni o zwołanie pierwszego posiedzenia rady nadzorczej

- Co ukrywa Krasiński skoro utrudnia dostęp do faktur za węgiel?

- Czy członkowi SM Pionier byli wprowadzani w błąd przez prezesów i prawników?

- Sąd ustanowił kuratora procesowego dla SM Pionier

- Niedziółka ponownie "uciekł" z sesji

- Spółka „Komec” rozdaje darowizny kosztem mieszkańców?

- Ile nadpłacili mieszkańcy za ogrzewanie z Komecu?

- Niedziółka zrejterował z sesji rady miejskiej

- Żądamy ujawnienia: faktur za ogrzewanie, faktur za zakup węgla.

- Krasiński będzie zarabiał ponad 270 tys. zł rocznie?

- Hipokryzja Kacpra J., który zapomniał, co napisał?

- STOP cenzurze komentarzy. Cz.2.

- Mamy Prawo Decydować !!

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.6. Osiedle Korsze

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.5. Osiedle Reszel

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.4. Osiedle Piastowskie

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.3. Osiedle Sikorskiego

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.2. Osiedle Moniuszki

- Fundusz remontowy Spółdzielni Mieszkaniowej Pionier. Cz.1. Saldo funduszy w osiedlach

- STOP cenzurze komentarzy. Cz.1.

- Towarzystwo Miłośników Kętrzyna - Oświadczenie

- „Świńska kampania” Kacpra J. Cz.1.

- Sąd wpisał do KRS kuratora dla Spółdzielni Mieszkaniowej Sytuacja prawna SM Pionier. Cz. 8

- Sąd KRS ustanowił kuratora dla Spółdzielni Mieszkaniowej Sytuacja prawna SM Pionier. Cz. 7

- Wniosek członka Spółdzielni do Ministra Sprawiedliwości

- Wniosek o kontrolę cen ciepła w KOMECU

- Rada Miejska podjęła stanowisko ws kontroli NIK

- Projekt stanowiska radnych ws kontroli NIK

- LXXX Sesja Rady Miejskiej w Kętrzynie

- Kurator wyznaczony przez Sąd KRS. Sytuacja prawna SM Pionier. Cz. 6

- Wniosek o wykreślenie byłego prezesa, z rejestru KRS, odrzucony? Sytuacja prawna SM Pionier. Cz. 5

- Wniosek do SM Pionier o nagrania w celu sporządzenia protokołów

- Kurator w sprawie dotyczacej uchwał Walnego Zgromadzenia 2022. Sytuacja prawna SM Pionier. Cz. 4

- Kurator w SM Pionier? Sytuacja prawna SM Pionier. Cz. 3

- Prezes Spółki K. ma samochód z kierowcą na dojazdy do pracy?

- Spółka NEONET S.A. nie ogłosiła upadłości.

- Burmistrz i zastępca nie przyszli na 79 Sesję Rady Miejskiej

- Spółdzielnia Pionier wycofała zażalenie z Sądu Apelacyjnego Sytuacja prawna SM Pionier Cz. 2

- Sytuacja prawna SM Pionier Cz. 1

- Wniosek o publikowanie informacji na stronie internetowej SM Pionier

- Postępowanie o wyznaczenie kuratora

- 79 Sesja Rady Miejskiej w Kętrzynie - porządek obrad

- Wniosek o wykreślenie A. Książka z rejesrtu KRS został źle sporządzony?

- Odpowiedź na apel Rady Miasta w Kętrzynie w sprawie rozliczenia ciepła

- Apel Rady Miasta w Kętrzynie ws rozliczenia kosztów ciepła

- Dlaczego sąd odrzucił wniosek o ustanowienie kuratora dla SM Pionier?

- Ile spraw Spółdzielni rozpatrywał Sąd KRS ?

- Sąd ponownie odrzuca wniosek o ustanowienie kuratora dla Spółdzielni

- Komec straszy sądem? cd. Kto odpowiada za podwyżki cen ciepła? Cz.4

- Co się mani**luje w Spółdzielni? Cz.3

- Co się dzieje w Spółdzielni? Cz.2

- Ile każdy z nas zapłaci za "błędy" Niedziółki?

- Obwiniony Arkadiusz K., były prezes SM "Pionier" w Kętrzynie

- Przyczyny podwyżki cen ciepła cd. Kto odpowiada za podwyżki cen ciepła? Cz.2

- Kto zawyża ceny ciepła? cd. Kto odpowiada za podwyżki cen ciepła? Cz.3

- Co się działo w Spółdzielni? Cz.1

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier”. Cz.3

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier” Cz.2

- Kto odpowiada za podwyżki cen ciepła? Cz.1

- Książek celowo ukrył rezygnację przed członkami Spółdzielni? Cz.1

- Książek zrezygnował z funkcji prezesa! Dlaczego ukrywał rezygnację przed członkami Spółdzielni?

- Sąd oddala wniosek Książka o ustanowienie kuratora

- 73 Sesja Rady Miejskiej w Kętrzynie

- Wniosek o ustanowienie kuratora dla spółdzielni

- Dlaczego Książek chciał wykreślić Powroźnika?

- Żądamy niezwłocznego spotkania z zarządem SM „Pionier”

- Opis wydarzeń ws. unieważnienia głosowania na piśmie podczas WZ w 2023 r.

- Drugie uzupełnienie wniosku do ZRSM RP oraz KRS o zwołanie Walnego Zgromadzenia

- Uzupełnienie wniosku do ZRSM RP oraz KRS o zwołanie Walnego Zgromadzenia

- Wniosek do ZRSM RP i KRS o zwołanie Walnego Zgromadzenia SM Pionier

- Napisał nieprawdę? Cz. 3 z 4 Dlaczego Książek przekłamuje postanowienia Sądu KRS ?

- Komisja Rewizyjna wykryła nieuzasadnione finansowanie

- 77 Sesja Rady Miejskiej. Co wykryła Komisja Rewizyjna

- Arkadiusz K. skazany przez Sąd

- Napisali nieprawdę? Cz. 2 z 4 Kto i dlaczego zmanipulował protokół?

- Nie nauczył się czytać ze zrozumieniem?

- Ignorant prawniczy? Kim jest ten osobnik?

- Wygrają Członkowie Spółdzielni. Oni przegrają.

- Napisał nieprawdę? Kto i w jakim celu? Cz. 1 z 4

- Mamy Prawo Decydować o remontach i inwestycjach w naszej Spółdzielni Mieszkaniowej

- Stanisław Kulas zgłosił do KRS błędy prawnika

- Wniosek o zwołanie Walnego Zgromadzenia SM Pionier

- 10 za, 10 przeciw, 1 niezdecydowany, czyli "Pecunia non otet"

- Stanisław Kulas obnaża słowne manipulacje burmistrza Niedziółki

- Kacper J. będzie się tłumaczył przed prokuratorem za pomawianie?

- Kacper J. - znany dłużnik z Kętrzyna. Cz.1

- Negatywna opinia o Niedziółce

- Aneta Nahorna rezygnuje z współ-pracy z Książkiem

- Radni obniżą wynagrodzenie burmistrzowi Niedziółce?

- Kto powinien zapłacić?

- Walne Zgromadzenie 2023 r. SM Pionier jest NIEWAŻNE

- Jak Książek z prawnikiem Postanowienie Sądu ukrywali?

- Zarzuty przestępstwa w Spółdzielni Mieszkaniowej...

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.3.

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.2.

- Przekłamania i błędy w oświadczeniu Głuśca i Greń. Cz.1.

- Spółdzielcy nie pozwolą, aby "panowie z kancelarii rozdawali karty"

- Czy Zarząd Spółdzielni potrafi czytać ze zrozumieniem?

- Mamy Prawo Decydować!

- Kurator zastąpi Ksiażka i Nahorną w sprawie sądowej

- Przepełniony autobus z Gierłoży

- LXXV Sesja Rady Miejskiej w Kętrzynie

- Czwarty rok bez absolutorium dla Książka i Nahornej

- Książek i Nahorna przegrali wszystkie pisemne głosowania

- Kolejny raz burmistrz Niedziółka nie uzyskał wotum zaufania od radnych.

- Książek i Nahorana ukrywali się przed członkami Spółdzielni? Cz.1

- Uwagi i zastrzeżenia do Uchwały Nr 30/2023 Zarządu SM „Pionier” ws pisemnego głosowania na Walnym Zgromadzeniu

- LXXIV Sesja Rady Miejskiej w Kętrzynie

- Pisemne Walne Zgromadzenie zwołane przez Książka i Nahorną jest bezprawne

- Wniosek o zwołanie Walnego Zgromadzenia SM Pionier przez ZRSM RP w Warszawie

- Drugie pismo o objęcie szczególnym nadzorem Walnego Zgromadzenia 2023.

- Żądamy Walnego Zgromadzenia w trybie stacjonarnym!

- Sąd wstrzymał głosowania na piśmie przez Walne Zgromadzenie SM „Pionier”

- Członkowie Spółdzielni! Mamy Prawo Decydować!

- Żądamy upublicznienia przebiegu spotkania !

- Dlaczego Nahornej i Ksiażka nie było rano w pracy?

- Kto kasuje komentarze (cz.2.) aby ukryć prawdę?

- Wniosek o odwołanie zarzadu SM Pionier, w tym: Książka i Nahornej

- Nieważne jak głosują, ważne kto liczy głosy.

- Spółdzielcy walczą z bojaźliwym prezesem SM Bródno

- Mieszkańcy kontra władze Spółdzielni Mieszkaniowej „Bródno” w Warszawie

- Jak Niedziółka traci nasze miliony? Cz.2. Skierowanie sprawy do Najwyższej Izby Kontroli

- Kto kasuje komentarze? (cz.1.) => na Facebooku

- Jak Niedziółka traci nasze miliony? Cz.1. Porażający Protokół z kontroli.

- Wniosek o odwołanie zarządu na Walnym Zgromadzeniu 2023 r.

- Kiedy będzie Walne Zgromadzenie SM Pionier?

- Utajniona uchwała z kontroli działań burmistrza Niedziółki?

- Czwarty wniosek o zwołanie Walnego Zgromadzenia SM "Pionier" w Kętrzynie

- Nastepny (trzeci) wniosek o zwołanie Walnego Zgromadzenia SM "Pionier" w Kętrzynie

- Kolejny wniosek o natychmiastowe zwołanie Walnego Zgromadzenia Członków SM „Pionier”

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.4.

- Postanowienie Sądu Okregowego w Olsztynie w sprawie Spółdzielni Mieszkaniowej w Kętrzynie

- Jak się ma naturę celebryty, to takie są efekty.

- Naukowcy postawili się zielonej ideologii.

- Opis działania Rady Nadzorczej Spółdzielni Mieszkaniowej „Pionier” w Kętrzynie, wybranej w 2017 r.

- Opinia członków spółdzielni w sprawie wydarzeń w SM „Pionier” w Kętrzynie

- Opis wydarzeń w Spółdzielni Mieszkaniowej „Pionier” w Kętrzynie

- Związek Rewizyjny Spółdzielni Mieszkaniowych RP oraz Krajowa Rada Spółdzielcza

- Analiza czy manipulacja??? Cz.1.

- Panie zastępco burmistrza. Czy pan słyszy? Nieprofesjonalne zachowanie M. Wróbla.

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.3.

- Bliski koniec prezesa Książka - Sąd z urzędu uchylił postanowienie.

- Co się wydarzyło, w Spółdzielni Mieszkaniowej? Co Książek ukrywał przed członkami Spółdzielni?

- Oświadczenie 12 radnych Rady Miejskiej w Kętrzynie

- Czy Książek zachowa się tchórzliwie? Wpłynął wniosek o zwołanie walnego zgromadzenia.

- Książek przegrał w Sądzie. Cz.2. Postanowienie Sądu Rejonowego w Kętrzynie

- "Strzał w kolano". Jakie są koszty autobusów elektrycznych?

- Kto bojkotuje posiedzenia rady nadzorczej Spółdzielni?

- Drugi list otwarty do członków rady nadzorczej kadencji 2017-2022 r.

- 72 Sesja Rady Miejskiej w Kętrzynie

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.1.

- Niedziółka sesję zwołał, ale: Nie przyszedł ?

- Pytanie jak bumerang - czyli: W czyim interesie działa Niedziółka??? Cz.2

- Głosowanie radnych bez pisemnego uzasadnienia?

- Tajemnicza sesja nadzwyczajna

- Książek przegrał w Sądzie. Cz.1.

- Nie kłam. Nie kradnij.

- Czy członkowie Rady Nadzorczej Spółdzielni odpowiedzą karnie za niewykonanie swoich obowiązków?

- Kolejny wniosek o odwołanie Książka i Nahornej!

- 1 kwietnia - wiadomosci - nie-prawdziwe

- Niedziółka nie odpowiedział? Czy wniósł apelację od wyroku?

- Wniosek do Rady Miejskiej w Kętrzynie o podjęcie stanowiska w sprawie nieuzasadnionych i nieudokumentowanych roszczeń prywatnych osób prowadzących przedszkola niepubliczne

- Sąd Najwyższy broni mieszkańców przed nieuzasadnionymi roszczeniami

- Inwestycyjne ignoranctwo

- Kętrzyn straci miliony, bo Niedziółka nie chce złożyć kasacji od wyroku?

- Chińskie autobusy - chińska cenzura?

- Następny wniosek o odwołanie Książka i Nahornej!

- Wniosek o odwołanie Książka i Nahornej?

- Książek zastawił pułapkę?

- Książek kłamał?

- List otwarty do członków rady nadzorczej (poprzedniej) kadencji 2017-2022 r.

- Książek odwleka wyrok? W jakim celu?

- Marcin w trudnych sytuacjach wie, co trzeba zrobić

- Książek skazany za ukrywanie dokumentów!

- Mieszkańcy pomagają w zbieraniu podpisów

- Co się wydarzyło w SM Pionier? Co ukrywał Książek? Str. 3-4.

- Co się wydarzyło w SM Pionier? Co ukrywał Książek? Str. 1-2.

- Sąd skazał Książka za ukrywanie dokumentów!

- Mamy prawo zebrać podpisy by zwołać następne Walne Zgromadzenie!

- Książek bezprawnie ukrywał dokumenty!

- Niedziółka odpowiedział, lecz nie dopowiedział?

- Chaos i kompromitacja zamiast porządku!

- Apel o utworzenie jednostki wojskowej

- Skargi na rozkład jazdy autobusów

- Mieszkaniec pyta, burmistrz wychodzi z sesji?

- Oświadczenie radnego Tomasza Komorowskiego

- Niedziółka ogranicza prędkość do 40 km/godz?

- Kolej niedostępna czasowo, czy na stałe?

- Przasnysz wygrywa w sprawie żądań osoby prowadzącej przedszkole. Wygrywa w sprawie, którą burmistrz Kętrzyna przegrał?

- Kto zwróci Spółdzielcom zawyżone zaliczki za ogrzewanie?

- W czyim interesie działa Niedziółka?

- A jednak kradzione nie tuczy - czyli pełna kompromitacja i to już za chwilę...

- Dlaczego Książek opóźnia wydanie dokumentów?

- Czy w naszej Spółdzielni Mieszkaniowej rada nadzorcza działa zgodnie z prawem?

- Prawo nie działa wstecz! Wniosek do ZRSM RP w sprawie kadencji rady nadzorczej

- Spółdzielcy z Pioniera mają dość Książka!

- https://www.siepomaga.pl/walka-janka

- LXVIII Sesja RM w Kętrzynie

- Cieszę się, że pozwala mi Pan mieć inny pogląd... - odpowiedział Pan M.

- Wojewódzka Inauguracja Obchodów Roku Mikołaja Kopernika.

- Ekspert co na autobusach zęby zjadł?

- O ile wzrosną emerytury w 2023 roku?

- Populizm, desperacja, demagogia?

- „Balonowa kadencja” burmistrza Niedziółki. Cz.2.

- Wielokrotnie droższy prąd uziemi autobusy elektryczne?

- Spokojnych Świąt Bożego Narodzenia dla wiernych Kościołów wschodnich

- Święto Trzech Króli - Uroczystość Objawienia Pańskiego

- 67 Sesja nadzwyczajna RM w Kętrzynie

- Inwazja obcych trwa i ma trwać?

- „Balonowa kadencja” burmistrza Niedziółki. Cz.1.

- Wręczenie Dyplomu Ministra Kultury i Dziedzictwa Narodowego

- Mieszkaniec Kętrzyna Stanisław Kulas żąda informacji o prawdziwych kosztach autobusów elektrycznych

- Niedziółka i Wróbel zadłużą Kętrzyn na następne lata

- Wójt z Wydmin reprezentuje Kętrzyn w SIM-KZN?

- LXVI sesja Rady Miejskiej w Kętrzynie

- Ważne oświadczenie Radnej Marzeny Gajek

- Szczęśliwych Świąt Bożego Narodzenia 2022

- Niedziółka odpowiada na pytania? Co pominął? Cz.2.

- Czy Niedziółka trzyma stanowisko prezesa dla A-sza N?

- LXV sesja Rady Miejskiej w Kętrzynie

- Zawiadomienie o możliwości popełnienia przestępstwa w zw. likwidacją Telewizji KTK

- Niedziółka (nie)odpowiada na pytania? Co ukrywa? Cz.1.

- Książek i Nahorna likwidują spółdzielczą Telewizję KTK

- Łukasz Kulas, prof. PG zachęca młodych do udziału w innowacyjnych projektach

- Bezpieczeństwo Polski. Wojna w Ukrainie.

- Prawda, półprawda i przemilczane fakty. Cz.1.

- Ciekawe opisy przygód znanego podróżnika Marcina Gienieczko

- Panie (niestety jeszcze) prezesie SM Pionier

- Marta Kamińska Wójt Gminy Barciany nagrodzona

- Spotkanie ze znanym polskim podróżnikiem

- Żale i półprawdy prezesa(?) bez absolutorium

- Mieszkańcy Spółdzielni Pionier żądają ujawnienia cen, kosztów i opłacalności stosowania drogich podzielników ciepła

- Bezzałogowa łódź z PG pomoże chronić polskie porty i morskie farmy wiatrowe

- Członkowie Spółdzielni Mieszkaniowej „Jaroty” w Olsztynie są oburzeni

- 42 miliony strat. Przestępstwa prezesa, zarządu, rady nadzorczej w Spółdzielni Mieszkaniowej w Warszawie.

- Kalendarium odzyskania niepodległości 11 listopada 1918 roku

- Napisała do nas Pani Katarzyna z Reszla

- Kolejne pismo procesowe ws. braku Rady Nadzorczej w SM "Pionier" w Kętrzynie

- Ile pieniędzy zapłacili członkowie spółdzielni dla "Piksel Paweł Wagner"

- Kolejne żądanie ujawnienia cen ukrywanych przez Książka.

- Dlaczego Książek ukrywa ceny i dokumenty przed członkami spółdzielni?

- Książek ukrywa ceny! Spółdzielcy przepłacają za drogie podzielniki ciepła i zawyżony montaż?

- Żądamy obniżenia zaliczek za centralne ogrzewanie i ciepłą wodę.

- Zawiadomienie o możliwości popełnienia przestępstwa

- Interwencja procesowa ws. braku Rady Nadzorczej w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie

- Burmistrz chce ograniczyć do 40 km/godz?

- Dlaczego „ten osobnik” ciągle ukrywa się przed spółdzielcami?

- Do spółdzielców apeluje, a sam energię marnuje

- Książek ukrywa dokumenty i mówił nieprawdę?

- Dlaczego ten osobnik tchórzliwie kryje się przed spółdzielcami? Co jeszcze ukrywa Książek?

- Daremne strachy, próżny trud, Bezsilne pomawiania!

- Zastraszanie zamiast odpowiedzi?

- Niedziółka uciekł z sesji? Boi się prawdy?

- Tomasz Komorowski pyta: Niedziółka "ściemnia, czy oświeca"

- LX Sesja nadzwyczajna ws odwołania przedwodniczącego i wiceprzewodniczących rady miejskiej

- "Tak zdrajcom bywa."

- Wniosek o odwołanie przwodniczącego i wiceprzewodniczących Rady Miejskiej w Kętrzynie

- Jeżeli nie ma nic do ukrycia, to odpowiada. Odpowiedzi od zarządu, nie otrzymałem.

- Biuletyn kandydatów do rady nadzorczej spółdzielni

- Jak będziemy głosować

- Kandydaci spółdzielców do rady nadzorczej spółdzielni

- Kto ukrywał spółdzielcze dokumenty?

- Kto chce Książka? Nikt? Wszyscy przeciw!

- Książek podwyższa zaliczki za ogrzewanie. Nowe biuro zamiast zakupu węgla?

- Jak odwołać zarząd spółdzielni

- Przyjdź na Walne Zgromadzenie. Zabierz z sobą pełnomocnictwo od sąsiadów

- Odzew internautów na zrywanie ogłoszeń spółdzielców

- Stowarzyszenia Mieszkańców MPW - Sukces strony Facebook

- Zawiadomienie o zwołaniu Walnego Zgromadzenia

- Wielokrotne żądania zwołania Walnego Zgromadzenia członków SM odniosły skutek

- Kolejne żędanie zwołania Walnego Zgromadzenia członków SM "Pionier"

- Spotkanie członków SM Os. Sikorskiego. Cz.4 Kto chce Książka? Nikt?

- "Nieznani sprawcy" zerwali ogłoszenia członków spółdzielni

- Spotkanie członków SM Os. Sikorskiego. Cz.3 Książek przyznał się, że kazał zerwać ogłoszenia?

- Duży wzrost odbiorców czytających posty na stronie Facebook @StowarzyszenieMieszkańcówMPW

- Spotkanie członków SM Os. Sikorskiego. Cz.2 Gdzie są spółdzielcze dokumenty?

- Spotkanie członków SM Os. Sikorskiego. Cz.1 Ogłoszenia zrywali nieznani sprawcy?

- Ogłoszenie społeczne członków spółdzielni mieszkaniowej

- Książek podwyższa zaliczki za ogrzewanie mieszkań

- Sprzeciwiamy się marnotrawieniu naszego funduszu remontowego

- Czy wiemy, za co płacimy wysoki czynsz w spółdzielni Pionier?

- Książek celowo opóźnia walne zgromadzenie?

- Kto i dlaczego opóźnia zwołanie walnego zgromadzenia w spółdzielni "Pionier"?

- Pismo o interwencję, ws. nieudostępniania dokumentów, przez zarząd SM Pionier

- Kto ukrywa sprawozdanie finansowe przed członkami – właścicielami SM Pionier?

- Walne zgromadzenie członków Spółdzielni Mieszkaniowej „Pionier”

- Czy zarząd i rada nadzorcza odpowiedzą: Kto unika zwołania walnego zgromadzenia członków Spółdzielni Mieszkaniowej?

- Kto unika zwołania walnego zgromadzenia członków Spółdzielni Mieszkaniowej „Pionier”?

- Żądają natychmiastowego wglądu do dokumentów przetargowych

- Członkowie spółdzielni żądają jawności przetargu na zakup podzielników ciepła do swoich mieszkań

- Spółdzielcy żądają jawności przetargu na zakup ciepłomierzy do swoich budynków

- Czy mieszkańcy Kętrzyna muszą moknąć na przystankach?

- Spółdzielcy żądają zwołania Walnego Zgromadzenia Członków SM Pionier

- Radni od Niedziółki przestali reprezentować mieszkańców.

- Echa jednego artykułu

- Po pierwsze nie szkodzić, po drugie nie szkodzić, po trzecie - też.

- Niedziółka sięga do kieszeni rodziców najmłodszych dzieci.

- „W aktualnym stanie prawnym nie ma zakazu zwoływania zebrań, w tym walnych zgromadzeń”

- Obwodnica w trzech aktach. Część druga - odcinek wschodni, Stara Różanka - Karolewo.

- Niedziółka przegra następne wybory. Cz.1.

- Wotum zaufania? Za stratę 14 milionów? Za najniższe dofinansowanie?

- Wniosek Członków Spółdzielni Mieszkaniowej „PIONIER” z żądaniem niezwłocznego zwołana walnego zgromadzenia.

- Spółdzielnie mieszkaniowe mogą organizować walne zgromadzenia

- 4 chińskie autobusy elektryczne kupuje burmistrz Niedziółka?

- Dlaczego 5G straszy? Naukowcy PG obalają mity

- Jaka jest różnica na dwóch zdjęciach przystanku przy ul. Sikorskiego 12 ?

- Pożary Elektromobilności

- Propozycja usytuowania wiaty przystankowej przy ul. Sikorskiego 12.

- Obwodnica w trzech aktach. Część pierwsza - odcinek centralny Gałwuny - Stara Różanka.

- Stowarzyszenie Mieszkańców MPW wnioskuje o wiatę na przystanku Sikorskiego 12

- Pan burmistrz kłamie?

- Karteluszek zastępcy Wróbla, czyli stracone dofinansowania.

- Wieczyste, podatki za spółdzielcze garaże

- Wniosek Stowarzyszenia Mieszkańców MPW ws. zaniedbań burmistrza Niedziółki

- Wniosek Stowarzyszenia Mieszkańców MPW do Rady Miejskiej w sprawie zaniedbań

- Niedziółka nie umie napisać wniosku o dofinansowanie?

- Obwodnica w trzech aktach. Prolog.

- LV sesja Rady Miejskiej w Kętrzynie

- Życie, uratowane przez budzik. "Przypadek" Odc.1.

- Kto naraża nasze zdrowie? Czyli: Ortopedia czy Chirurgia? Cz.3.

- Ortopedia czy Chirurgia? Czy to zależy od wielkości dziur w chodnikach? Cz.2.

- Ortopedia czy Chirurgia? Czy to zależy od chodnika, po którym chodzimy? Cz.1.

- Od kiedy istnieje fundusz remontowy garaży? Ta nie-sprawiedliwa opłata?

- Domofony w garażach? Gdzie zginął cement?

- Dach z tektury. Znikająca blacha.

- Dlaczego droga do garażu jest droga?

- Którędy powinna przebiegać obwodnica Kętrzyna?

- Dlaczego podrożały opłaty za garaże w Spółdzielni Mieszkaniowej Pionier w Kętrzynie? [List czytelnika]

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.4

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.3

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.2

- Kto unika wyboru rady nadzorczej w spółdzielni mieszkaniowej? Cz.1

- Czy nadzoruje? Czy leniuchuje?

- 11 tysięcy zł za 1 posiedzenie dla członka rady nadzorczej?

- Program Ochrony Środowiska w Kętrzynie na 2022-2025 rok

- Przewodniczący i burmistrz nie potrafią obsługiwać eSesji?

- Radny Komorowski pyta, Niedziółka nie odpowiada.

- Wojewoda żąda wyjasnień

- Petycja o budowę drogi na ul. Górnej. Cz.1

- LIV Sesja Rady Miejskiej w Kętrzynie (54/1)

- Największa podwyżka w Osiedlu Reszel, od 1 kwietnia, 156 %

- Największa podwyżka w Osiedlu Korsze, od 1 kwietnia, 130%.

- Nie będzie niczego? Niedziółka mówi: Nie dla stołówki.

- Największa podwyżka w Osiedlu Moniuszki Część A, 157%

- Największa podwyżka w Osiedlu Moniuszki Część B, 224%

- Najwyższa podwyżka w Osiedlu Sikorskiego Cz.A, 154%.

- Największa podwyżka w Osiedlu Sikorskiego Cz.B, 169%.

- Najwyższa podwyżka w Osiedlu Piastowskim Cz.A, 242%.

- Niedziela Zmartwychwstania

- Kto i kiedy posprząta "świąteczny" śmietnik?

- Największa podwyżka w Osiedlu Piastowskim Cz.B, 212%

- Toksyczny dym truje. Niedziółka nie reaguje?

- Niedziółka uczy na kongresie?

- Niedziółka dopiął swego. Nie będzie pieniędzy na zawody sportowe siatkówki i piłki ręcznej. (Sesja 53. Cz.3.)

- Burmistrz popiera nieporządek i bałagan? (Sesja 53. Cz.2.)

- Nie będzie niczego? Niedziółka mówi kononowiczem?

- LIII Sesja Nadzwyczajna RM w Kętrzynie (Sesja 53. Cz.1.)

- Czy to hipokryzja burmistrza? Czy może gł***a? (Sesja 52. Cz.5.)

- Histeryczne zachowanie burmistrza Niedziółki? (Sesja 52. Cz.4.)

- Gdyby „alergia” umiała latać, byłaby bur***em? (Sesja 52. Cz.3.)

- Radny Tomasz Komorowski zdenerwował Niedziółkę? (Sesja 52. Cz.2.)

- Sesja plastikową opaską związana?

- Zawilgocony dom dla seniorów?

- Powiat Kętrzyn - marzec 2022. Zachorowało 396 osób. Zmarło 5

- Stowarzyszenie Mieszkańców wnioskuje do burmistrza i rady o pomoc dla Ukrainy

- Czy Duczek naraża radnych?

- 52 Sesja Rady Miejskiej w Kętrzynie. (Sesja 52. Cz.1.)

- Truje nas toksyczny dym z kominów.

- To są ***** a nie rada nadzorcza i prezes.

- Ogrodowa - Propagandowa porażka Niedziółki

- Kto odpowiada za wysokie podwyżki opłat, za mieszkania w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie?

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle w Reszlu.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle w Korszach.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Moniuszki, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Moniuszki, Cz. B.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Sikorskiego, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Sikorskiego, Cz. B.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Piastowskie, Cz. A.

- Wysokie podwyżki opłat w Spółdzielni Mieszkaniowej "Pionier" w Kętrzynie. Osiedle Piastowskie B (Falklandy)

- Może Niedziółka mówił niewyraźnie? Może go nie słuchali?

- Kto zarobi na likwidacji stołówki MOPS ?

- Ile błędów w tej uchwale?

- 8 marca

- Kętrzyn zrywa współpracę z miastem Swietłyj

- Zdalny udział w sesji niedostępny dla mieszkańców?

- Uzasadnienie wniosku Stowarzyszenia Mieszkańców w Kętrzynie w sprawie pomocy dla Ukrainy

- Wniosek Stowarzyszenia Mieszkańców w Kętrzynie o zmianę godziny sesji

- 51 Sesja Rady Miejskiej w Kętrzynie

- Polskie miasta zrywają umowy partnerskie z miastami rosyjskimi

- Zarząd Spółdzielni Mieszkaniowej PIONIER w Kętrzynie

- Wniosek Stowarzyszenia Mieszkańców MPW w Kętrzynie w sprawie pomocy dla Ukrainy

- Interpelacja radnego Tomasza Komorowskiego

- Oświadczenie Rady Miejskiej w Kętrzynie, z 24-02-2022r. ws agresji na Ukrainę

- PSE powołały zespół kryzysowy

- Zabawy matematyczne 22022022

- Ogrodowa będzie zwężona i droższa?

- Masowe wyłączenia prądu

- Dużo szumu - efekt: 0

- Niedziółka może iść na emeryturę

- Cóż to za miejski FAKE NEWS?

- Z ludźmi i dla ludzi.

- Czy burmistrz boi się pomysłów i wiedzy mieszkańców?

- Niekompetencja i niewiedza? Niedziółki? Wróbla? 11 radnych?

- Czy Ogrodowa jest pechowa? Czyli; zawinił Nieudacznik?

- 11 radnych odrzuciło "Petycję o zmniejszenie ceny odpadów"

- Analiza wyników wyborów burmistrza Korsz

- 11 tłustych kotów

- Radny zakpił z burmistrza?

- Wysokie diety nie mają uzasadnienia

- Krótka pamięć radnej?

- 11 radnych! Jak teraz możecie patrzeć mieszkańcom w oczy?

- 12 chytrych ludzi - XLIX sesja RM

- Co jest ważniejsze? Dobro mieszkańców, czy wynagrodzenie burmistrza i diety jego radnych?

- Przetarg na wydanie pieniędzy podatników?

- Radni klubu „Aktywny Samorząd” chcą wysokich diet.

- Petycja o zmniejszenie ceny odpadów

- Czy Niedziółka zasługuje na podwyżkę wynagrodzenia?

- Mógł być hit, będzie kit. (Cz.2)

- XLIX sesja Rady Miejskiej w Kętrzynie, 20-01-2022 r.

- Mógł być hit, będzie kit. (Cz.1)

- Pechowa Ogrodowa, miała być dawno gotowa.

- Gdzie są protokoły Rady Biznesu? RB-Cz.3

- „Inwazja obcych” w Korszach?

- Ofensywa Niedziółki wymierzona w mobilność.

- Radni uzależnieni są posłuszni?

- Niedziółka zapomniał ?

- Kosze na śmieci - edukacja czy propaganda?

- Czy burmistrz i radni, głosujący za budżetem, złamali prawo lokalne? 48 sesja RM. Cz.3

- Przegląd wydarzeń 2021 roku

- Kętrzyn utracił zdolność kredytową? 48 sesja RM. Cz.2

- Czy Niedziółka manipuluje Radą Biznesu? RB-Cz.2

- To jest haniebne!

- Modli się pod figurą, a diabła ma za skórą?

- XLVIII Sesja Rady Miejskiej w Kętrzynie. Cz.1

- Oświadczenie Zarządu Powiatowego Platformy Obywatelskiej w Kętrzynie.

- Boże narodzenie - najradośniejsze ze świąt.

- Wirus SARS-CoV-2 na sesji Rady Miejskiej?

- Pieniądze droższe od słowa?

- Przedterminowe wybory burmistrza Korsz. Cz.2.

- Czy Niedziółka manipuluje Radą Biznesu? RB-Cz.1

- Przedterminowe wybory burmistrza Korsz. Cz.1.

- Mieszkańcy Kętrzyna pamiętają o ofiarach stanu wojennego.

- 13 grudnia 1981 r. Stan Wojenny!

- I tu się sprzedają. I tam się sprzedają.

- 4 płatne funkcje dla (niby)opozycji?

- Płatne funkcje i brak kontroli?

- Niedziółka zrywa koalicję z PiS? Cz.2

- Konsultacje on-line, budżetu miasta na 2022 r. Cz.2

- Konsultacje on-line, budżetu miasta na 2022 r. Cz.1

- Radni, komu ślubowaliście?

- Niedziółka zrywa koalicję z PiS? Cz.1

- Sesja nadzwyczajna

- Przewodniczący Rypina głosował przeciw podwyżce podatków. Cz.2

- Klapa - Wstążka - Sapiński

- Przewodniczący Rypina głosował przeciw podwyżce podatków. Cz.1

- Niedźwiedzki i Abramowicz zostaną zawieszeni w PO?

- Niedziółka i jego radni - Podwyższyli podatki o 30 %

- Uchwała Zarządu Koła Platformy Obywatelskiej w Kętrzynie przeciwko podwyższaniu podatków

- Czy radni zabiorą moje pieniądze?

- Przedterminowe wybory w Korszach

- Panie Niedziółka. Nie niszcz pan Kętrzyna

- Prawda to, czy manipulacja?

- Stracił 14 milionów, teraz podwyższy podatki?

- burmistrzowanie Niedziółki, to złe rankingi dla Kętrzyna?

- Niedziółka ma złe rankingi ?

- Studenci Politechniki Gdańskiej w zawodach bolidów

- Pycha czy narcyzm?

- 11 listopada, rocznica niepodległości Polski

- Burmistrz daje zarobić obcym

- Niedziółka zabierze kasę przedsiębiorcom?

- Niedziółka mówi do mieszkańców: Dawajcie kasę!

- Burmistrz podwyższy podatki?

- Chwalił się zastępca Wróbel... Cz.2 - Manipulacja?

- Chwalił się zastępca Wróbel... Cz.1 - Nieprawda?

- Dzień Wszystkich Świętych

- "Oto jest g**** zdrajcy"

- Pożary autobusów elektrycznych

- Czy członkowie rad nadzorczych naruszają prawo?

- Porażka Niedziółki w pozyskiwaniu dofinansowania?

- Niedouczone czasy burmistrza

- Niedziółka celowo opóźnia informacje?

- Mieszkańcy zapłacą gdy... Burmistrz straci miliony? Cz.11

- Gdy nie wiadomo o co chodzi, to wiadomo że... Burmistrz straci miliony? Cz.10

- Wyrok Sądu w Olsztynie. Burmistrz straci miliony? Cz.9

- Sesja nadzwyczajna. Burmistrz straci miliony? Cz.8

- Polityczny lans z bublem w tle.

- Moralizator Niedziółka

- Spotkanie konsultacyjne w sprawie przebiegu drogi - obejście Kętrzyna

- Obwodnica” dla ubogich?

- Konwent Gospodarczy na Politechnice Gdańskiej

- Katarzyna Kętrzyńska dziękuje dyrektorowi biblioteki W. Gagackiemu

- List gratulacyjny Pani Katarzyny Kętrzyńskiej do Pani Bronisławy Rutkowskiej

- Burmistrz mnie oszukał. Cz.4

- Prof. Łukasz Kulas o inteligentnych środowiskach w radiu TOK FM

- Burmistrz mnie oszukał. Cz.3

- Burmistrz mnie oszukał. Cz.2

- Burmistrz mnie oszukał. Cz.1

- Niedziółka był złym starostą

- W którą stronę rozwinie się cywilizacja z pomocą sztucznej inteligencji?

- Czy komisja sporządzi protokół i Niedziółka zostanie ukarany?

- Zawiniły "chwasty" w gabinetach?

- Zaniedbane chodniki ulicy Chrobrego

- Zatruwana ulica Górna

- Zadymiony Kętrzyn

- Wątpliwe i moralnie nieetyczne działanie burmistrza Niedziółki

- Szokujące Sprawozdanie Komisji Rewizyjnej

- Bronisława Rutkowska - Zasłużona dla Kętrzyna

- Cnotę stracili, stanowisk nie dostali

- Komentarz do wniosku o odwołanie starosty Niedziółki

- Wniosek o odwołanie starosty powiatu kętrzyńskiego R. Niedziółki z 25.01 2018r.

- Miejskie śmieciowisko (4)

- Co odpowie Niedziółka?

- Kim jest Niedziółka? Kim Wróbel?

- Minęło pół kadencji i gdzieś zginął cement... Zginęło 14,3 mln zł !

- Wniosek o obniżenie wynagrodzenia dla Niedziółki?

- Miejskie śmieciowisko (3)

- Mleko się rozlało?

- "król" jest nagi?

- Odwołać prezesa Spółdzielni Mieszkaniowej?

- Niekompletna dokumentacja rozbudowy drogi Kętrzyn - Giżycko

- Przewodniczący Rypina negatywnie ocenił burmistrza Niedziółkę. Cz.2

- Przewodniczący Rypina negatywnie ocenił burmistrza Niedziółkę. Cz.1

- Śmietnisko wizytówką burmistrza?

- Czy CBA sprawdzi przetarg?

- Co jest ważniejsze? Fakty czy komentarze?

- Jak ocenić wiarygodność i użyteczność informacji?

- Miejskie śmieciowisko?

- Profesjonaliści? Każdemu się zdarzają błędy?

- Zastępca Wróbel obiecał, że zrezygnuje

- Stowarzyszenie Mieszkańców pyta radnych o powody głosowania

- Jak głosowali radni ?

- Zbigniew Nowak ocenia Niedziółkę Cz.3/3

- Zbigniew Nowak ocenia Niedziółkę Cz.2/3

- Zbigniew Nowak ocenia Niedziółkę Cz.1/3

- Radni nie ufają Niedziółce

- Wotum (nie)zaufania dla Niedziółki. Cz.2

- Wotum (nie)zaufania dla Niedziółki. Cz.1

- Wysłano zawiadomienie do CBA

- Wpłynęło zawiadomienie do Prokuratury

- Obwodnica mogłaby już powstać, ale...

- Nieprofesjonalny burmistrz Niedziółka

- Niechlujny projekt Niedziółki

- Nieodpowiedzialny projekt Niedziółki

- Ekonomia według Niedziółki, czyli kolejne mity o autobusach elektrycznych.

- Zastępca Wróbel wzywa...?

- Wniosek mieszkańca o usunięcie toksycznych roslin

- Jajo z niespodzianką, czy zasłona dymna???

- Czy celowe ukrywanie faktów to kłamstwo?

- Barszcz Sosnowskiego rośnie w Kętrzynie?

- Skąd przyjadą TIR-y?

- Pierwsza wygrana właścicieli garaży

- Jednym głosowaniem przegrać wszystko? Cz.3.

- Niedziółce TIR-y nie będą przeszkadzać.

- Niedziółka winny dużej straty 14 300 000 zł dofinansowania

- Burmistrz boi się słów prawdy?

- Jednym głosowaniem przegrać wszystko? Cz.2

- Nieudolne ocieplanie wizerunku Niedziółki

- Jedna obwodnica, to wiele korzyści.

- Informacja właścicieli garaży z 09-06-2021 r.

- Kto robi kawał właścicielom garaży?

- Co oni ukrywają? Kompromitacja burmistrza i jego radnych. Cz.5

- Trzy komisje się zebrały... czyli: Kompromitacja burmistrza i jego radnych. Cz.4

- Jednym głosowaniem przegrać wszystko? Cz.1

- Kto skreślił obwodnicę Kętrzyna? DW592-Cz.3

- Kompromitacja burmistrza i jego radnych. Cz.3

- TIR-y rozjadą Kętrzyn? DW592-Cz.2

- HORYZONT 2020. Innowacje absolwenta LO w Kętrzynie

- ...Niech sobie stoi w zieleni

- Autobusowa jazda bez trzymanki. Cz.3

- Komunikacyjny ściek przez środek Kętrzyna? DW592-Cz.1

- Autobusowa jazda bez trzymanki. Cz.2

- Autobusowa jazda bez trzymanki. Cz.1

- Skandaliczne zachowanie Niedziółki. - Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.6

- Radny nie czyta? - Burmistrz straci miliony? Cz.7

- Burmistrz zniesławił?

- Kompromitacja burmistrza i jego radnych. Cz.2

- Kompromitacja burmistrza i jego radnych. Cz.1

- Czy leci z nami pilot? - Burmistrz straci miliony? Cz.6

- Jakie są gwarancje? - Burmistrz straci miliony? Cz.5-2

- Po pierwsze nie szkodzić...

- Radni są przygotowani? Burmistrz straci miliony? Cz.5-1

- Radny pyta: Burmistrz straci miliony? Cz.4

- Burmistrz straci miliony? Cz.3

- Podwyżki opłat w Reszlu (?)

- Oni wam wytłumaczą, dlaczego?

- W Kętrzynie rządzą leszcze?

- Czy tego pisma bał się burmistrz Niedziółka?

- Kto boi się pytań mieszkańców na sesji online?

- Burmistrz straci następne miliony? Cz.2

- Burmistrz straci następne miliony? Cz.1

- Utrata 14 milionów, to wina burmistrza Niedziółki?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.5

- Burmistrz się wstydzi

- Dlaczego nie ma szczepień w Kętrzynie?

- Radni na kolanach?

- Ustawienie przetargu - rzekome, czy skandal?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.4

- Jak przyśpieszyć szczepienie lub wybrać rodzaj szczepionki?

- Czy te opłaty to "wyłudzanie"?

- Podwyżki opłat w Korszach (?)

- Niesprawiedliwe podwyżki opłat na Osiedlu Moniuszki

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.3

- Drożej na Osiedlu Sikorskiego?

- Różnice w stawkach - Osiedle Sikorskiego

- Zastępca wyrzuci młodzież z budynku?

- Czy opłaty są dobrze wyliczone? (Osiedle Piastowskie)

- (NIE PUBLIKOWAĆ - jest 2 wersja wyżej) Skąd wzięły się różnice w opłatach?

- Dlaczego jedni płacą więcej, a inni mniej? (Osiedle Piastowskie)

- Kto naraża nasze zdrowie...

- Panie burmistrzu: czy pan słyszy?

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.2

- Grzeszyć milczeniem, gdy powinniśmy protestować... Cz.1

- Śmieszy? Tumani? Przestrasza?

- Populizm kontra obwodnica

- Dlaczego brak jest szczepień w Kętrzynie?

- Książek podwyższa czynsz w Spółdzielni Pionier

- Uchwała radnych, to straty kętrzyńskich przedsiębiorców

- Kto odpowiada za skandal ze szczepieniem?

- To jest kompromitacja!

- Eksperyment Anty-Covidowy, czy Pro-alkoholowy?

- Kto odpowie za zachorowania radnych i ich rodzin?

- Cisza nad sesją?

- Komu służy rada nadzorcza?

- Jak (nie)zarazić koronawirusem?

- Zastępca "przekłada" sesję rady miejskiej?

- Czym się kierowaliście podpisując tą umowę?

- Książek zabrał mieszkańcom parking

- Siódme: "Nie kradnij"

- Brak informacji tworzy plotkę?

- Kętrzyńskie Centrum K****** XXXIV Sesja RM. Cz.4

- Wrogie przejęcie Niedziółki

- WPF unieważnione. Znów do poprawki?

- Ciąg dalszy oświadczenia Andrzeja M. str.2/2 - XXXIV Sesja RM. Cz.3

- Oświadczenie Andrzeja M. str.1/2 - XXXIV Sesja RM - Cz.2

- Jaki burmistrz, taki live

- Michalski zrezygnował z prezesowania w KTBS? - XXXIV Sesja RM - Cz.1

- Wypowiedź Wiceprezesa Stowarzyszenia Mieszkańców

- Pytania do burmistrza Niedziółki. Cz.4/4

- Pytania do burmistrza Niedziółki. Cz.3/4

- Pytania do burmistrza Niedziółki. Cz.2/4

- Pytania do burmistrza Niedziółki. Cz.1/4

- Zgłoszenie udziału w sesji Rady Miejskiej w trybie zdalnym

- XXXIV Sesja Rady Miejskiej w Kętrzynie - Zaproszenie

- Miejska nomenklatura

- Odpadowa propaganda

- Podatki idą do obcych miast? - Sesja budżetowa. Cz.7

- Przeciwko marnotrawieniu pieniędzy - Stanisław Kulas

- Kto nadużywa słów? Sesja budżetowa. Cz.6

- Co odpowie burmistrz Niedziółka?

- Mętne tłumaczenie Niedziółki. - Sesja budżetowa. Cz.5

- Pytam, dlaczego tak jest? - Sesja budżetowa. Cz.4

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 21– Przejęzyczone zero zastępcy Wróbla.

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 20 - Czy propagandowe 1500 zł, to w rzeczywistości 150 zł?

- W naszym mieście mamy wielu utalentowanych ludzi

- Tworzenie gier - to wielka pasja Bartosza

- G mnie to obchodzi - mówi Niedziółka

- Negatywna Opinia RIO - Sesja budżetowa. Cz.3

- Prawda o budżecie 2021 - Sesja budżetowa. Cz.2

- 2020/2021. Co było? Co nas czeka? Cz.1

- Burzliwa sesja budżetowa. Cz.1

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 19 – Wioletta Czech

- Wniosek mieszkańca o udział w sesji zdalnej

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 18 – Czesław Ćwik

- Niedziółka ukrywa informację o sesji budżetowej?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 17 – Władysław Zarecki pyta o koszty

- Burmistrz straci dofinansowanie?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 16 – Władysław Zarecki pyta o koszty promocji

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 15 – Rafał Rypina vs. Ryszard Niedziółka

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 14 – Rafał Rypina vs. Maciej Wróbel

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 13 - Kacper Jędrzejczak

- Niedziółka wyciąga pieniądze, z kieszeni właścicieli garaży?

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 12 - Rafał Rypina

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 11 - Marian Toruński

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 10 - Zofia Waszkiewicz

- 17 grudnia 1970. Śmierć na peronie !

- 16 grudnia 1970. Czołgi jadą !

- 15 grudnia 1970. Płonie komitet !

- 14 grudnia 1970. Strajk !

- 13 grudnia 1981. Stan Wojenny !

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 9 - Stanisław Kulas

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 8 - Marzena Gajek

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 7 - Niedziółka vs radni

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 6 - Helena Szymkiewicz

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 5 - Daniel Sapińskii

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 4 - Dariusz Duczek

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 3 - Zbigniew Nowak

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 2 - Wioletta Czech

- Porażka Niedziółki na sesji nadzwyczajnej. Odc. 1 - Prolog

- Kto daje i zabiera...

- Drastyczna podwyżka podatków dla przedsiębiorców

- Podwyżka dla Swojaka

- Niedouczony burmistrz?

- Burmistrz, to zagrożenie...

- Hybrydowe zamieszanie

- Sukces naszego naukowca

- Zakażał koronawirusem?

- Burmistrz dalej bez zaufania radnych. Cz.2 relacji z 30 sesji

- Skarga na burmistrza Niedziółkę. Cz.1

- Burmistrz dalej bez zaufania radnych. Cz.1 relacji z 30 sesji

- Burmistrz boi się sesji radnych?

- Projekt uchwały burmistrza Niedziółki o ponowne głosowanie wotum zaufania

- Selfie i propaganda zamiast promocji ?

- Prawo do spokojnego życia, czy do hałaśliwego picia?

- Czy burmistrz Niedziółka zapłaci za swoje błędy z własnej kieszeni?

- Niedziółka przegrał zaufanie radnych 5:16. Szuka ratunku u II wicewojewody?

- Burmistrz, czyli „Pomidor”?

- Co pan wyprawia panie burmistrzu? Część 4 z sesji nadzwyczajnej.

- Burmistrz nie słucha rodziców dzieci? Część 3 z sesji nadzwyczajnej.

- Miejska propaganda vs. Prawo do wolności.

- Zastępca wypacza rzeczywistość?

- Co pan narobił panie burmistrzu? Część 2 z sesji nadzwyczajnej.

- Burmistrz szuka winnych?

- Niedziółka bez zaufania radnych

- Do trzech razy sztuka

- Co pan narobił panie burmistrzu? Część 1 z sesji nadzwyczajnej.

- Co ujawniła Nadzwyczajna Sesja Rady Miejskiej?

- Niedziółka z Wróblem przegrali 7:9

- Co chciał ukryć Niedziółka?

- Niedziółkowe interesy bez przetargu?

- Czy musimy przepłacać za ogrzewanie?

- Michalski z KTBS, wezwany do zaprzestania...

- Prezes KTBS ma kłopot?

- Kim jest R.N., ten który przegrał w sądzie?

- Niedziółka, Michalski i szykanowanie pracowników?

- Czy radni PiS nadstawią „trzeci” policzek?

- Niedziółka bierze przykład z Inicjatorów Referendum?

- 5G cywilizacyjny rozwój, czy fejkowe zagrożenia?

- Niedziółka poleca stopfejk?

- Cenzurowana sesja rady miejskiej? Cz.1

- Inicjatorzy Referendum zaskarżą postanowienie ?

- Jak spotkać się z rodziną w Święta Wielkanocne?

- Oświadczenie Inicjatorów Referendum

- Wniosek o obniżenie opłat za odpady komunalne

- Ewa nie z raju ukąsiła komara

- Kradzione, nie tuczy

- Relacja ze spotkania rodziców z zastępcą burmistrza

- Fajerwerki Niedziółki? Czyli: Ekologia na pokaz?

- Życzenia Noworoczne Stowarzyszenia Mieszkańców MPW

- Gorszy? Ale bez konkursu...

- Komu pomaga Rada Biznesu?

- Drożej za kętrzyńskie taksówki?

- Zwolnienia pracowników "Warmii"?

- SUKCES! Pieniądze zostaną w kieszeni mieszkańców!

- Następna podwyżka za cudze śmieci?

- Protest Stowarzyszenia Mieszkańców przeciwko podwyżkom opłat

- Śmieci znowu drożeją!

- Prezes przyznał się do winy za straty?

- Co ukrywa prezes?

- Bierze większe pobory z podwyżki czynszu dla spółdzielców?

- Informacja Zarządu Stowarzyszenia Mieszkańców

- Wnioski zmniejszenia opłat eksploatacyjnych

- Wnioski wykonania remontów

- Wniosek dotyczący parkingów

- Wnioski o zmianę Statutu SM "Pionier"

- Stowarzyszenie Mieszkańców broni spółdzielców z "Pioniera"

- Panie prezesie, co Pan ukrywa?

- Prezes spółdzielni krzywdzi niepełnosprawnych?

- Dziurawe rządy burmistrza?

- "Nie chcę takiego Kętrzyna..."

- Czy w nasze miasto będzie zagrzybione?

- Czy rada miejska skontroluje spółkę?

- Czy będziemy płacić więcej o 50 % ?

- Czekamy na wyjaśnienia burmistrza?

- Burmistrz zrozumiał?

- Pracownicy spółki czekają...

- Insynuacje zdenerwowanego burmistrza?

- Niezrozumiała bezczynność burmistrza?

- Burmistrz zatrudnia obcych?

- Źle się dzieje w naszej spółdzielni mieszkaniowej?

- Zarzuty prokuratury w Śródmiejskiej Spółdzielni Mieszkaniowej

- Prezes "ocenzurował" wniosek o odwołanie prezesa?

- Prezes "cenzuruje" wnioski spółdzielców?

- Czy prezes Arkadiusz K. ukrył wnioski spółdzielców?

- Czy odwołają prezesa?

- Znalezione w internecie - Ul spółdzielczy

- Grzejniki nareszcie przestały grzać!

- Prezes Książek do odwołania ze stanowiska?

- Prezes Książek nie dba o bezpieczeństwo spółdzielców?

- Prezes spółdzielni nie dba o bezpieczeństwo mieszkańców?

- Prezes lekceważy spółdzielców?

- Prezes Książek boi się prawdy?

- Mieszkańcy żądają uczciwych remontów.

- Wniosek o udostępnienie KTK dla spółdzielców

- Prezes Książek zabrania członkom spotkań w spółdzielni?

- Spółdzielcy żądają remontów.

- Regulamin kosztów ciepła jest niezgodny z prawem?

- Dlaczego prezes Książek ukrywa straty w spółdzielczej telewizji?

- Spółdzielcy żądają kontroli kosztów remontów

- Szczęśliwego Nowego Roku !

- Wesołych Swiąt !

- Prezes Książek, przewodniczący rady i główna księgowa? Kto za nich zapłaci?

- Dlaczego prezes Książek milczy? Co ukrywa?

- Po długich interwencjach koniec z zalewaniem mieszkań.

- "...winnym tej straty jest poprzedni Prezes KTBS" ?

- Dlaczego prezes Książek podwyższa nam opłaty?

- Ile kosztuje złe zarządzanie prezesa spółdzielni Arkadiusza K ?

- Czy prezes Arkadiusz K. zapłaci za spowodowanie straty?

- Jak zostaną usunięte grzyby i pleśnie, z zawilgoconych ścian?

- Czy prezesa spółdzielni obchodzi zalewanie mieszkań?

- Kto sfuszerował, kto nie dopilnował?

- Spółdzielnia udostępniła dokumenty w wersji elektronicznej

- W spółdzielni kosztuje 3 razy drożej?

- Czy w Wodociągach "wylewają" nasze pieniądze do ścieków?

- Kto był inspektorem nadzoru?

- "Komec" bezplanowo i bez analizy ekonomicznej wydaje pieniądze mieszkańców?

- Radny Wiszniewski pyta: Co oznacza słowo p.......a?

- Kto ukrywa załączniki do protokołu lustracji?

- Dojenie spółdzielców z "Pioniera"?

- Czy protokóły zostaną uzupełnione?

- Czy prezes chciał coś ukryć?

- Czy Prezes Książek zrobił tak celowo?

- Hećman nie wie, co się dzieje w spółkach?

- Prezes Książek napisze prawdę czy będzie milczał?

- Może przestanie marnować nasze pieniądze?

- Czy Prezes Książek "olewa" prawo spółdzielcze?

- Kiedy Prezes Książek opublikuje protokół i oceny polustracyjne?

- Czy rozliczenia są nieprawidłowe a zarząd spółdzielni to ukrywa?

- Burmistrz Hećman uciekł z sesji, aby nie odpowiedzieć na pytania?

- 21 postulatów Solidarności

- Dlaczego zarząd spółdzielni utrudnia dostęp do protokółu lustracji?

- Czego obawiał się Burmistrz Hećman?

- Na pismo do Rady Nadzorczej SM odpowiada Prezes Zarządu - Książek?

- Odważna i refleksyjna wypowiedź Pani Henryki Szturo

- Czy ktoś wie gdzie jest rada?

- „Betonowe zasieki” Burmistrza Hećmana?

- Co wykryje lustracja SM "Pionier" ?

- Dlaczego Prezes Książek ukrywa wnioski komisji?

- Czy skończy się samowola prezesów spółdzielni mieszkaniowej?

- Prezes TBS L. Krzyżanowski ocenił byłego Prezesa A. Książka?

- 1 500 spółdzielców z "Pioniera" przepłaca za ogrzewanie mieszkań?

- Zapłacili za dużo, żądają zwrotu pieniędzy.

- Burmistrz Hećman spełni co obiecał?

- Hećman nie przestrzega prawa? Radny Wiszniewski upomina.

- Burmistrz Hećman (p)odpisuje bez zrozumienia?

- Burmistrz Hećman grozi sądem i "ukrywa" sprawozdania spółek?

- Jaki termin ważności ma słowo honoru Burmistrza Hećmana?

- Kiedy zobaczymy; którzy radni marnują nasze pieniądze?

- Kto ukrywa informacje z sesji?

- Wiesław Hecyk to osobowość narcystyczna?

- Jedenastu posłusznych (hecykowi) ludzi

- Arkadiusz K., były prezes spółki miejskiej, nie odzyskał pieniędzy za zagrzybienie mieszkań?

- Burmistrz Hecman: "może i wleźć pod stół"?

- Radny głosuje w interesie mieszkańców. Burmistrz mu grozi?

- Spółdzielcy płacą. Ale za co? (Koszty c.o. -cz.7)

- Oficjalne spotkanie zarządu z radą w restauracji? (Koszty c.o. -cz.6)

- Co wykryła komisja SM "Pionier"? (Koszty c.o. -cz.5)

- Kto płaci na "złote jajka"? (Koszty c.o. -cz.4)

- Komu "Pionier" złote jajka znosi?

- Burmistrz Hećman szuka piasku?

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.3)

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.2)

- Kto "ustawił" wybory w spółdzielni?

- Czy zarząd spółdzielni źle oblicza ciepło? (Koszty c.o. -cz.1)

- Mieszkaniec stawia zarzuty władzom spółdzielni?

- Spółdzielcy przepłacają za ogrzewanie. Prezes milczy?

- Skorzysta spółdzielcza elita SM Pionier, zapłacą biedni?

- Czy istnieje "lista 8 nazwisk prezesa"?

- Burmistrz Hećman to "zły" gospodarz?

- Burmistrz Hećman boi się pytań o "bubel"?

- Walne zgromadzenia SM "Pionier"

- Jakie tajemnice kryją "służbowe" wyjazdy burmistrza Hećmana?

- Dlaczego drogi stadion będzie jeszcze droższy?

- Przed czym Burmistrz Hećman ucieka z sesji?

- K.W. Hećman opuścił sesję po pytaniach Kętrzynianki?

- Burmistrz cenzuruje? KBC informuje o sesji RM

- Co ukrywają dokumenty Spółdzielni "Pionier"?

- Dlaczego Burmistrz K.W. Hećman przyjął niepełne sprawozdanie?

- Czy tak działała cenzura?

- Dlaczego wystąpienia mieszkańców są ukrywane?

- Czy prezes właściwie dba o interesy spółdzielców?

- Prezesi bez konkursów? Burmistrz odpowie czy będzie milczał?

- Czy mieszkańców "Pioniera" czeka podwyżka opłat za ogrzewanie i ciepłą wodę?

- Czy z braku analizy czekają nas podwyżki opłat?

- Burmistrz Krzysztof Wiesław H. dorabia do wynagrodzenia?

- Czy pracujący mieszkańcy mogą uczestniczyć w sesjach Rady Miejskiej?

- Ze spuszczonymi głowami i moralnym kacem…

- Kiedy zostanie przeprowadzona kontrola wyjazdów burmistrza?

- Co ukrywa Krzysztof Hećman?

- Hecyk się kończy ale czuwa...

- Czy mieszkańcy SM "Pionier" zapłacą za zrujnowany budynek KOMEC?

- Pierwszy Sekretarz Ludowy rządzi

- Kłótnia o wodę na sesji miejskiej w Kętrzynie (wideo)

- Zakup nieruchomości planowany bez analizy opłacalności?

- Zakup nieruchomości z naruszeniem interesów mieszkańców?

- Wielkanoc 2017

- Kacyk butnie unosi podbródek...

- PPP Wiesław: Trzeba być czujnym jak Stalin...

- Czyje interesy reprezentuje KTK, telewizja spółdzielców?

- Mieszkaniec Kętrzyna przeciwko podwyżkom

- Ja im jeszcze pokażę…

- Cztery pytania radnego do przewodniczącego RM Ketrzyn

- Radny Zenon Wiszniewski broni dzieci przed dwuzmianowością w szkole

- Co Burmistrz odpowie działkowcom?

- Święto rzemieślników

- Polityka cookies

- Gdzie jest nagranie audio z sesji Rady Miejskiej z dnia 20-03-2017 roku?

- Burmistrz ma słabą głowę? Ciąg dalszy

- W czyim interesie działa Kętrzyńska Telewizja Kablowa?

- Mieszkancy pytają - burmistrz nie słucha i opuszcza sesję (wideo)

- Burmistrz ma słabą głowę?

- Powiedzieć, że istnieje, o czymś, czego nie ma, jest fałszem. Powiedzieć o tym, co jest, że jest, a o tym, czego nie ma, że go nie ma, jest prawdą. [Arystoteles]

- Publikujemy prawdziwe informacje

- Pojechał burmistrz ...

- Konkurs dowcipów

- Szukamy prawdziwych informacji

- Bęben to, czy cymbał pusto brzmiący? (3/3)

- Bęben to, czy cymbał pusto brzmiący? (2/3)

- Bęben to, czy cymbał pusto brzmiący? (1/3)

- Porażka

- Tydzień z życia Hecyka

- Jedziemy do Wiatrakowa

- Niezłe kino w sprawie szpitala

- Przejmujemy szpital

- Nagrania z przebiegu sesji Rady Miejskiej w formacie audio

- Protokoły z przebiegu sesji Rady Miejskiej w Ketrzynie

- Burmistrz Hećman w Superwizjerze TVN

- Prawda jest fundamentem wolności

- Projekt szkodliwy dla północnych Mazur

- A gdyby tu nagle było przedszkole, w przyszłości?

- Pytania o straty w telewizji spółdzielczej